Health Insurance

Como O Health Insurance Funciona?

Health Insurance é o que conhecemos como convênio médico, seguro saúde ou plano de saúde. Assim como no Brasil, há infinitas empresas, planos e coberturas, e quanto maior for o valor pago, maiores serão os benefícios e direitos que o conveniado terá. Os valores a serem pagos para solicitar um seguro saúde são chamados de Premium.

A diferença entre os convênios brasileiros e os seguros americanos é que dificilmente há um seguro saúde nos Estados Unidos que ofereça cobertura total. Contudo, você conseguirá estabelecer um teto máximo para gastos ao contratar um convênio, chamado de Out-of-pocket maximum/limit. Esse termo é usado para definir o valor máximo possível a ser pago por você dentro do período estabelecido ao fechar o seguro (geralmente um ano). Dentro dele, estarão inclusas todas as despesas vindas do seguro, como o deductible, co-payments e co-insurances, que falaremos posteriormente. Ou seja, se a soma desses valores ultrapassar o valor estipulado como sendo o seu Out-of-pocket maximum/limit, o seguro saúde irá arcar com 100% das despesas que ultrapassarem esse valor.

Isso significa que, para fechar com um plano de saúde, saber qual é o Out-of-pocket maximum/limit é fundamental! Ele irá te indicar qual será o valor máximo a ser pago por você dentro daquele período mesmo diante de qualquer eventualidade.

Tipos De Health Insurance

Geralmente, há dois tipos de seguros saúde nos Estados Unidos: o PPO (Preferred Provider Organization) e o HMO (Health Maintenance Organization):

PPO (Preferred Provider Organization)

A principal característica desse tipo de seguro saúde é possuir uma lista de médicos, hospitais, clínicas e farmácias que são conveniados a ele, formando assim uma rede conveniada. Ao utilizar os serviços desses locais ou profissionais, você pagará menos ou terá até mesmo cobertura total dependendo do tratamento, pois os seguros possuem condições especiais para eles. Você poderá utilizar hospitais, clínicas ou médicos que não fazem parte da rede conveniada de seu seguro saúde, mas terá de pagar um valor mais alto do que comparado aos da rede conveniada.

HMO (Health Maintenance Organization)

O HMO é um tipo de seguro saúde que geralmente limita sua cobertura apenas para médicos e hospitais que trabalham ou estão sob contrato com eles. Geralmente, esses convênios não cobrem nenhum atendimento fora de sua rede, exceto por emergências. Um HMO pode inclusive exigir que você more ou trabalhe em uma região que é elegível para a sua cobertura. Geralmente, HMOs oferecem cuidados integrativos e focam em prevenção e bem estar.

Qual é a principal diferença entre eles?

A principal diferença entre esses dois tipos de seguro é a flexibilidade. Os seguros saúde do tipo PPO permitem que você seja atendido por médicos e/ou instituições fora de sua rede conveniada. Já os seguros saúde do tipo HMO só irão cobrir os atendimentos feitos dentro de sua rede, exceto por emergências, limitando as escolhas do conveniado.

Geralmente, por terem opções mais limitadas, os seguros HMO possuem planos mais baratos do que os PPO. Contudo, vale a pena realizar uma análise de custo-benefício quando for pesquisar ambos os tipos de seguro.

Outro detalhe importante é com relação à forma de atendimento. Geralmente, o primeiro atendimento a ser prestado ao conveniado será pelo Primary Care Physician (PCP). Ele é o médico que exerce o cargo que conhecemos no Brasil como clínico geral. É ele que irá monitorar sua saúde e cuidar da maioria de suas enfermidades, e indicar um especialista em caso de necessidade.

O Primary Care Physician (PCP) é o responsável por emitir o Referral, que é o equivalente a um pedido médico no Brasil, ou seja, um documento que indica a necessidade de um paciente ser atendido por um especialista ou de poder realizar determinada assistência médica.

Como Será Feita A Cobertura Do Seguro?

Por que é importante saber isso?

Se você for conveniado de um seguro saúde do tipo HMO, você irá precisar se consultar sempre com um Primary Care Physician e obter um referral antes de ser atendido por qualquer médico especialista. Se você for atendido por algum especialista sem ter o referral, o seguro poderá não pagar pelo atendimento.

Já nos seguros saúde do tipo PPO, você terá a possibilidade de ser atendidos diretamente por um especialista de determinada área médica, sem a necessidade de ter sido atendido por um clínico geral, dependendo da especialidade.

Entenda a diferença:

Além disso, há seguros saúde que exigem que você os contate antes de agendar uma consulta no hospital ou até mesmo em casos de emergência. É sempre bom se informar com seu seguro qual é o procedimento necessário em caso de agendamento de consulta e emergências.

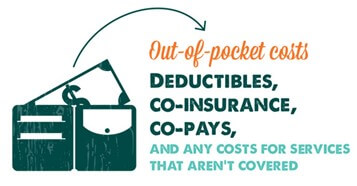

Entendendo O Deductible (Valor Dedutível)

Esse é o primeiro e mais importante termo para entender como funciona um seguro de saúde americano. Deductible é um valor que indica o quanto você terá de pagar integralmente até que o seguro passe a cobrir, parcial ou totalmente, os seus gastos médicos. Isso significa que, enquanto os seus gastos médicos não ultrapassarem esse valor, você deverá arcar com os custos utilizados sozinho, sem nenhuma cobertura do convênio.

Praticamente todo seguro saúde possui um Deductible e seu valor irá variar de acordo com o Premium que você irá pagar ao seguro.

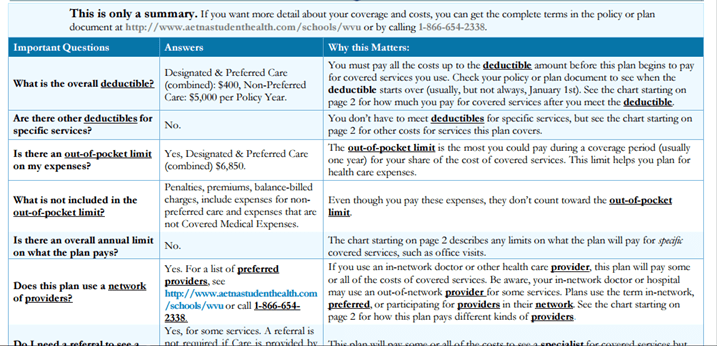

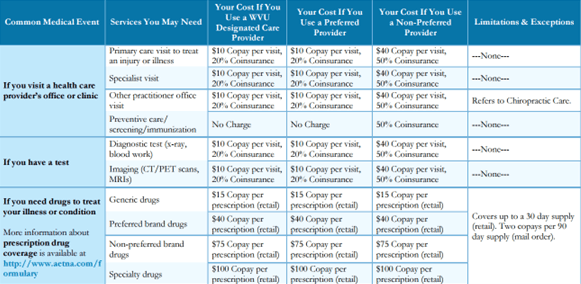

O exemplo acima é um sumário de um seguro saúde PPO. Logo na primeira coluna, o convênio especifica qual é o valor do seu Deductible. Nesse caso, há dois valores: o valor do Deductible para cuidados usando a rede conveniada (Designed & Preferred Care), no valor de $400; e o valor do Deductible quando para atendimentos fora da rede conveniada (Non-Preferred Care), no valor de $5,000.

Veja exemplos de como o Deductible funciona na prática:

Exemplo 1: seu seguro saúde possui um deductible no valor de $500 e você resolveu procurar atendimento médico por causa de uma gripe. Após a consulta, o total de sua conta médica foi de $300. O valor ficou abaixo do deductible e você terá que pagar sozinho esse valor, sem a ajuda do convênio.

Exemplo 2: seu plano de saúde possui um deductible no valor de $500 e resolveu procurar atendimento médico por causa de uma torção no pé. Após a consulta, o total de sua conta médica foi de $600. Você ultrapassou o valor de seu deductible, ou seja, o seu convênio irá te ajudar no pagamento da conta de acordo com o que está estipulado em sua apólice para esse determinado tratamento.

O Deductible é cumulativo dentro do período comprado para a cobertura do plano. Ou seja, cada gasto médico seu é descontado do Deductible dentro desse período. Após o vencimento do seguro saúde e ao ser feito um novo contrato para outro ano, o deductible retorna ao seu valor integral e todo o processo se inicia novamente.

Exemplo: você solicitou a cobertura do plano de Agosto/2016 até Maio/2017, com deductible de $500. Em Setembro/2016, você procurou assistência médica por causa de uma gripe, com um valor total de $300. Você pagou esse valor, já que não atingiu o deductible. Em Fevereiro/2017, você procurou assistência médica devido a uma torção no pé. Sua conta total foi de $300. Como você já havia utilizado $300 dólares, você ultrapassou o valor total do deductible, já que as duas somadas dão $600, e o seu seguro saúde irá te ajudar no pagamento da conta de acordo com o que está estipulado em sua apólice para esse determinado tratamento.

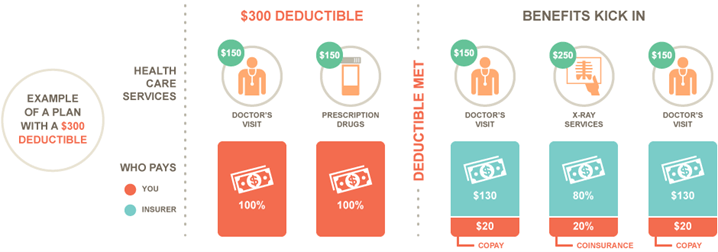

O cenário acima ilustra um Deductible de $300. Para atingir o Deductible, o conveniado teve que arcar com gastos de dois atendimentos: a visita ao médico ($150) e a compra de remédios ($150). Após eles, como o conveniado já atingiu o valor do Deductible, todos os serviços utilizados agora terão a cobertura do convenio de acordo com o que está acordado em sua apólice.

ATENÇÃO!

É muito importante ressaltar que atingir o Deductible não significa que o seguro saúde irá arcar com todas as suas despesas. Para a maior parte dos atendimentos, você ainda terá que arcar com parte dos gastos com o atendimento. A cobertura do seguro para cada atendimento após você atingir seu Deductible é definida de acordo com o tipo de serviço e especialidade, e geralmente é feita das seguintes formas:

Ao receber a apólice de seu seguro, o conveniado irá encontrar uma tabela, como a abaixo, contendo a definição para cada tipo de atendimento médico. Confira:

Observe que, para cada tipo de atendimento, o convênio define previamente qual será o tipo de cobertura. Há quatro termos importantíssimos que você precisa conhecer!

Coinsurance – Porcentagem De Pagamento

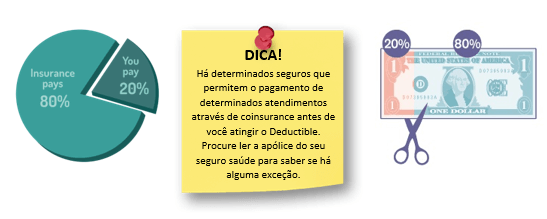

Coinsurance é o termo usado para indicar que você e o seguro saúde irão dividir os gastos de um determinado atendimento utilizado, após você atingir seu deductible. O termo Coinsurance indica a porcentagem a ser paga por você após utilizar determinado serviço médico, sendo a outra parte paga pelo seguro.

Exemplo: você já atingiu seu deductible e procurou assistência médica por causa de uma febre. Para o pagamento desse atendimento, o seu seguro saúde estipulou um coinsurance de 20%. Ou seja, se o atendimento custar $100, você será responsável por pagar $20, enquanto o seguro pagará os $80 restantes.

Copayment (Ou Copay) – Taxa Fixa

É uma taxa fixa, definida pelo convênio, a ser paga após a utilização de determinado serviço ou assistência, após você atingir o deductible. Essa forma de pagamento e seus valores variam de acordo com o plano de saúde, e assim como o coinsurance, podem haver exceções com relação ao uso do Deductible.

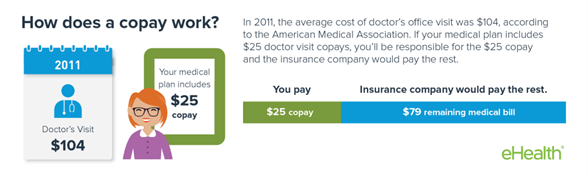

exemplo acima é um ótimo exemplo de copay. A consulta ao médico custa $105. No sistema copayment, o conveniado já tem definida a responsabilidade de pagar $25, sendo o restante do valor responsabilidade do seguro saúde.

Fatura

Analisando A Fatura

Algum tempo após o atendimento médico, chegará para o conveniado um documento chamado Explanation of Benefits (EOB), um descritivo detalhado explicando quais foram os tratamentos e/ou serviços que foram feitos e pagos em um determinado atendimento. Geralmente, o EOB define:

- Qual foi o serviço realizado – o nome do paciente, a data, a descrição da atividade, o nome do profissional e o local em que foi prestado;

- Os valores cobrados pelo médico/hospital – a quantidade inicialmente cobrada pelo médico ou hospital e o que foi aprovado pelo seguro saúde;

- O valor total a ser pago pelo paciente.

O EOB não é a conta propriamente dita, e sim, um detalhamento para o conveniado saber o preço de cada atendimento. A conta final (Medical Bill) chegará separadamente já com o valor final descrito pelo EOB, aplicado toda a metodologia descrita nesse manual.

Ter conhecimento do tipo de atendimento que você irá precisar e seu status com relação ao seu deductible lhe dará um conhecimento mais aproximado de quais serão os valores a serem pagos quando a Medical Bill chegar para você e para sua família.

Em caso do valor de todos os atendimentos somados ultrapassarem o seu Out-of-pocket maximum/limit dentro do período contratado (um semestre ou um ano geralmente), o seguro saúde será responsável por cobrir 100% de suas despesas extras. Mas fique atento a isso: cumprir as exigências do seguro é essencial para que tudo o que foi acordado seja cumprido!

Esperamos que esse manual tenha lhe servido como uma guia, não somente para escolher um seguro saúde que se adeque às suas necessidades, mas para lhe ajudar a ter uma noção de suas despesas médicas em caso de necessidade.

![]()

Rua Tabapuã, 82. 4º andar

Itaim Bibi – São Paulo

(11) 3049-0400

contato@daquiprafora.com.br

Política de privacidade

![]()

![]()

![]()

![]()

![]()